Contenu

- "Tous les dangers" signifie: en savoir plus sur la géologie

- "Exclusions: Ce que nous ne couvrons pas"

- Assurance glissement de terrain

- Assurance subsidence

Communauté inondée: Les inondations sont l’une des catastrophes les plus courantes qui ne sont pas couvertes par la police d’assurance des propriétaires types. Cependant, l'assurance contre les inondations peut souvent être achetée à un prix raisonnable. Photo d'une zone résidentielle inondée à Greenville, en Caroline du Nord, par Jerry Ryan, United States Geological Survey.

"Tous les dangers" signifie: en savoir plus sur la géologie

Chaque année, dans chaque État, de nombreux propriétaires découvrent que leur police d’assurance habitation ne paiera pas lorsque leurs habitations seront endommagées par des processus géologiques courants tels que tremblements de terre, sols étendus, inondations, ouragans, glissements de terrain et affaissements. Ces propriétaires ont probablement eu l’impression que leur police d’assurance «tous risques» paierait pour presque tous les types de dommages que leur maison subirait.

J'ai ressenti la même chose lorsque j'ai souscrit ma première police d'assurance habitation. Je me souviens distinctement de m'être assis dans le bureau des agents et de l'avoir écouté me dire que j'achetais une police «tous risques». Je me sentais bien parce que j'étais couvert contre «tous les périls». Je n'ai pas lu mot par mot la police pour voir ce qu'elle couvrait vraiment: qui lit les polices d'assurance de 50 pages émises par des entreprises de premier plan du secteur de l'assurance? Tout le monde suppose qu'ils couvrent tout. C'est une politique "tous risques", non?

Quelques années plus tard, mon travail de géologue m'a mis en contact avec de nombreux propriétaires qui étaient incapables de se rassembler lorsque leurs maisons ont été endommagées par des inondations, des glissements de terrain, des affaissements de terrain et d'autres problèmes. J'ai été surpris de voir combien de personnes ont reçu ce réveil d'assurance grossier. Au début, je l'ai blâmé pour "une assurance bon marché". Ensuite, j'ai compris que les pertes que les personnes rencontrées dans ces circonstances allaient subir ne seraient pas couvertes par leur compagnie d'assurance, pas même par celles que j'avais toujours considérées comme les chefs de file de l'industrie des assurances.

Exclusions de l'assurance habitation: Une partie de la police d’assurance des propriétaires d’auteurs qui exclut les risques géologiques les plus courants (soulignée en rouge). Vérifiez la politique de votre propriétaire pour déterminer si elle couvre les dangers susceptibles de se produire dans votre région. Votre agent d'assurance pourrait peut-être vous aider à obtenir une couverture supplémentaire pour les risques préoccupants dans votre région.

"Exclusions: Ce que nous ne couvrons pas"

Un jour, j'ai reçu par courrier une police actualisée de ma compagnie d'assurance et j'ai décidé de passer un peu de temps à lire. Je voulais savoir si ma police couvrirait les mêmes catastrophes que celles dont souffraient d’autres personnes. Effectivement, la politique comportait une déclaration d’exclusion mentionnant un grand nombre de risques géologiques. La liste des exclusions était presque identique à la table des matières d'un manuel de géologie environnementale. Il n'y avait pas de couverture pour les glissements de terrain, les inondations, l'affaissement de la mine, les coulées de boue, les coulées de boue, les éruptions volcaniques, les eaux de surface, les égouts et une longue liste d'autres problèmes.

Depuis, j’ai examiné les déclarations d’exclusion de nombreuses polices d’assurance habitation, et j’estime que la police d’assurance habitation typique est souvent une assurance incendie et à responsabilité limitée - et peut-être une couverture pour les dommages causés par la chute d’objets et le vent.

Votre assurance habitation ne couvre probablement pas la moitié de ce que vous pensiez.

À mon avis, le nom "tous risques" est trompeur, car la couverture exclut un si grand nombre de types de pertes qui se produisent couramment. De nombreux propriétaires ne sont informés de ces exclusions qu'après avoir payé des primes pendant de nombreuses années et subi une perte non couverte.

La leçon à tirer de ceci est: "Renseignez-vous sur la géologie avant d'acheter la maison." Si la maison présente un risque géologique, vous ne devriez pas l'acheter. Ou bien, vous devez savoir exactement quels sont vos risques et trouver une assurance spécifique pour les couvrir ou vivre dans la maison informée de votre exposition.

Ci-dessous, j'ai fait de mon mieux pour résumer ce que de nombreuses politiques de propriétaires ne couvrent pas et fournir des liens vers des informations plus détaillées. Un apprentissage plus détaillé sur ces sujets peut être obtenu en lisant un livre de géologie environnementale ou en suivant un cours de géologie environnementale dans une université. Pour des informations spécifiques à un site, vous pouvez contacter un géologue consultant ou le levé géologique desservant la zone où se trouve la maison.

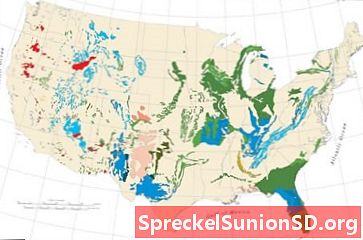

Carte des glissements de terrain: Carte de l'incidence relative des glissements de terrain et de la susceptibilité à travers les États-Unis d'Amérique. Les zones rouges et roses ont la plus forte incidence / sensibilité. Carte USGS. Agrandir la carte. Plus d'informations sur les glissements de terrain.

Assurance glissement de terrain

L'assurance habitation ne couvre généralement pas les dommages causés par les glissements de terrain. Je me suis rendu dans de nombreuses maisons endommagées par des glissements de terrain et je ne connais qu'un cas où la compagnie d'assurance habitation a payé la perte (après qu'une action en justice ait déterminé que le dommage avait été causé par un éboulement et que la police couvrait les dommages causés par la chute d'objets) . Toute personne souhaitant acheter ou construire une maison sur un terrain en pente doit être prudente face aux éventuels problèmes de glissements de terrain. Les propriétés situées au-dessus d'une pente ou à la base d'une pente peuvent également être menacées.

Bien que des problèmes de glissements de terrain se produisent dans les 50 États, certaines régions ont une incidence beaucoup plus grande que d'autres. Les trois facteurs qui déterminent l'incidence sont: 1) l'inclinaison de la pente, 2) la résistance du sol et 3) la teneur en humidité du sol. La carte des glissements de terrain sur cette page montre les zones avec une incidence élevée de problèmes de glissements de terrain en brun et en rouge. Les personnes qui achètent ou construisent dans ces zones doivent être particulièrement prudentes en raison des conditions particulières qui y règnent.

Le meilleur moyen de vous protéger est d'éviter d'acheter ou de construire dans des zones dangereuses. Si vous avez des doutes, faites inspecter le site par un expert et recherchez les dégâts éventuels indiquant un bâtiment soumis à des contraintes. Même si l'inspection ne révèle aucun problème de glissement de terrain, sachez que l'excavation, le nivellement ou l'emplacement du remblai peut augmenter la probabilité de glissement de terrain. En outre, les dommages causés par les glissements de terrain sur les propriétés adjacentes sont un bon indicateur du risque que votre maison soit menacée - et entraîneront souvent une revente difficile. Soyez toujours prudent sur les pentes et faites appel à des experts si vous avez des doutes. Les études géologiques des États contiennent souvent des informations détaillées sur les risques et problèmes de glissements de terrain locaux.

Zones couvertes par le charbon: Le charbon est présent dans de nombreuses régions des États-Unis. Dans certaines de ces régions, elle a fait l’objet de nombreuses mines souterraines, ce qui peut entraîner un affaissement de la surface et des dégâts matériels. Agrandir la carte. Plus de détails sur cette carte des champs de charbon USGS.

Affaissement de la Floride: L'aménagement d'un nouveau puits d'irrigation dans le centre-ouest de la Floride a provoqué des centaines de dolines sur une superficie de 20 acres. Les dolines avaient des diamètres allant de moins d’un pied à plus de 150 pieds. Image USGS. Voir la personne au centre pour l’échelle.

Fissure de terre en Arizona: Un panneau avertissant les automobilistes du risque d'affaissement a été érigé après qu'une fissure de terre ait endommagé une route du comté de Pima, en Arizona (à gauche). Fissure terrestre près de Picacho, Arizona (à droite). Images USGS.

Carte du Karst: Carte des zones recouvertes d'unités rocheuses solubles dans l'eau, telles que les carbonates, les sulfates et les halogénures, susceptibles de produire des caractéristiques karstiques. Ceux-ci comprennent des dolines, des vallées de solutions et des saillies de roche sculptées qui peuvent poser des problèmes pour les bâtiments, les routes et les services publics souterrains. Une version plus détaillée de cette section Aspects techniques de Karst est disponible sur le site Web de l'USGS.

Assurance subsidence

La subsidence n'est généralement pas couverte par l'assurance habitation. La subsidence la plus courante et la plus dommageable se produit dans les zones situées au-dessus des mines souterraines. Ici, les vides ouverts pendant l'extraction s'effondrent lentement ou subitement. Cela peut endommager les bâtiments, les routes et les services publics ci-dessus. Votre maison peut être endommagée ou ruinée par ce type d'affaissement ou condamnée, même si elle n'est pas endommagée.

La condamnation survient lorsqu'un inspecteur du gouvernement détermine que votre maison est dangereuse pour l'occupation. Cela peut également se produire si les infrastructures de services publics et routières d’un quartier deviennent trop chères ou impossibles à entretenir. Ensuite, le gouvernement local peut condamner la propriété et interdire l’occupation. Si votre maison est condamnée, vous devez déménager - même si vous êtes locataire, que vous devez 500 000 $ sur l'hypothèque ou que vous possédez une maison libre et dégagée.

La subsidence de la mine se produit lorsque du charbon ou une autre ressource minérale a été retirée sous la surface. La carte des champs de charbon sur cette page et un lien vers le site Web USGS Coal Fields indiquent les endroits où cela est le plus susceptible de se produire. Des informations plus spécifiques et des cartes de mines souterraines peuvent souvent être obtenues à partir d’enquêtes géologiques d’État ou d’organismes de réglementation des mines. Ces agences peuvent souvent vous renseigner sur les ressources exploitables situées sous votre propriété et vous fournir des informations sur l'activité minière passée ou présente. Vous n’avez pas besoin de l’assurance mienne si votre bâtiment est situé dans une zone dépourvue de ressources exploitables.

Éviter les propriétés situées au-dessus des zones épuisées est le meilleur moyen de se protéger de l'affaissement de la mine. Cependant, les structures existantes au-dessus des mines peuvent souvent être assurées par le biais de programmes gouvernementaux d'assurance subsidence des mines ou de polices supplémentaires des compagnies d'assurance. Votre agent d’assurance habitation devrait pouvoir vous indiquer où l’obtenir, ou vous pouvez contacter un organisme gouvernemental de votre état pour le demander.

La région où je vis repose entièrement sur le charbon de Pittsburgh, qui a été miné il y a plusieurs décennies. Bien que le joint se trouve à quelques centaines de mètres sous la surface et qu'il n'y ait pas de dommages de subsidence évidents dans ma région, j'ai acheté une assurance de subsidence de mine auprès du fonds d'assurance de subsistance des mines de Pennsylvanie. Pour environ 170 dollars par an, j'ai une couverture allant jusqu'à 250 000 dollars. Contactez votre agent d'assurance pour plus d'informations.

La subsidence peut également se produire à partir de vides naturels situés en dessous, tels que des cavernes souterraines en calcaire. De vastes systèmes de cavernes se trouvent sous de vastes zones de certains États. Le United States Geological Survey fournit des informations sur les zones dans lesquelles un affaissement karstique potentiel peut se produire.

La subsidence se produit également dans certaines zones où de grands volumes d’eau ou de pétrole sont extraits par des puits. Dans ces zones, l'aquifère ou le réservoir de pétrole commence à se compacter, ce qui entraîne un affaissement ou une fissuration à la surface. Le United States Geological Survey dispose d'informations sur l'affaissement en réponse à la production d'eau et de pétrole.